Для каждой коммерческой организации выручка от реализации продукции является показателем, позволяющим определить устойчивость ее финансового положения и состояние оборотных средств. Своевременное поступление выручки является важным условием для непрерывного процесса производства. Что представляет собой данный показатель? Как посчитать выручку от реализации продукции и правильно отобразить ее в бухгалтерском учете? Ответы на эти и другие вопросы – в нашем материале.

Что такое выручка от реализации продукции?

Выручка от реализации продукции представляет собой денежный доход, полученный организацией от покупателей за проданную продукцию. Показатель выражает денежные отношения между производителями и потребителями товаров. Выручка от реализации продукции определяется исходя из количества реализованной продукции и ее стоимости. В целях налогообложения ее признают доходом от реализации.

Выручка не является прибылью, в «Отчете о финансовых результатах» для нее отведена отдельная строка. Руководитель организации должен обеспечить бесперебойное поступление выручки, так как без этого бизнес попросту не сможет функционировать.

На величину выручки от реализации продукции влияют такие факторы:

- внутренние (объем производства, ассортимент выпускаемых товаров, их качество и конкурентоспособность, уровень применяемых цен, себестоимость, соблюдение договорных условий и др.);

- внешние (нарушение условий контракта, перебои в работе транспорта и др.).

Расчет выручки по формуле

Рассмотрим, как найти выручку от реализации продукции по формуле. При проведении расчетов необходимо учитывать объем продаж в текущее время и цены. Общая формула выручки от реализации продукции выглядит так:

Q – количество проданных товаров;

P – цена реализации.

Формулу можно использовать для оценки деятельности организации и построения долгосрочных планов.

На практике учет выручки от реализации продукции, работ и услуг осуществляется двумя методами:

- кассовым методом (если моментом реализации признан факт поступления денег на расчетный счет продавца);

- методом начисления (если моментом признания доходов признан факт отгрузки товаров).

Примеры расчета выручки

Примеры расчета выручки от реализации продукции разными способами приведены далее.

Пример 1

ООО «Электрод» занимается производством светильников. За отчетный год была реализована такая продукция:

- светильник «Элла» – 700 штук по цене 250 руб.;

- светильник «Тереза» – 600 штук по цене 340 руб.;

- светильник «Миранда» – 400 штук по цене 600 руб.

Расчет годовой выручки будет происходить таким образом:

В = (700 × 250) + (600 × 340) + (400 × 600) = 619 тыс. руб.

Пример 2

ИП Петров А.А. применяет кассовый метод учета доходов и расходов. 25 января 2018 г. предприниматель доставил покупателю товары на общую сумму 180 тыс. руб. 5 марта 2018 г. ИП договорился с покупателем о взаимозачете на сумму 106,2 тыс. руб. (в т. ч. НДС – 16,2 тыс. руб.). Какую выручку должен отразить предприниматель?

На дату договора о взаимозачете с покупателем (5 марта 2018 г.) ИП обязан учесть доходы в сумме погашенной задолженности (без НДС): 106 200 – 16 200 = 90 000 руб.

Пример 3

12 февраля 2018 г. ООО «Тепломаш» отгрузило ООО «Рябина» товары на сумму 600 тыс. руб. ООО «Рябина» рассчиталось с ООО «Тепломаш» 3 апреля 2018 г., перечислив деньги на его расчетный счет. ООО «Тепломаш» использует при учете доходов метод начисления, поэтому вся выручка будет отображена в бухгалтерском и налоговом учете в феврале.

Отражение в бухгалтерском учете

Для учета выручки от реализации продукции предназначен счет 90 «Продажи». Счет состоит из нескольких субсчетов. Проводки по выручке от реализации продукции составляются с целью определения финансового результата от реализации. Обязательные условия, при которых выручка признается в бухучете, приведены в ПБУ 9/99.

Пример 1

ООО «Рубеж» продало запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент отгрузки. Себестоимость товаров – 210 тыс. руб., расходы на реализацию – 35 тыс. руб. Покупатель перечислил деньги продавцу.

Проводки по выручке от продажи готовой продукции будут следующими:

- Дт 62 Кт 90 –– выручка от продажи готовой продукции отражена в день отгрузки- 354 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС – 54 тыс. руб.

- Дт 90 Кт 43 – отображена фактическая себестоимость запчастей – 210 тыс. руб.

- Дт 90 Кт 44 – списаны расходы на продажу – 35 тыс. руб.

- Дт 51 Кт 62 – от покупателей поступили денежные средства за полученную продукцию 354 тыс.руб.

Расчет финансового результата: 354 000 – 54 000 – 210 000 – 35 000 = 55 000 (руб.).

После того, как проводками отражена выручка от реализации готовой продукции, учтем финрезультат:

- Дт 90 Кт 99 - получена прибыль 55 тыс.руб.

Пример 2

Организация продала запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент оплаты, а расходы на продажу полностью списываются на себестоимость проданных товаров. Себестоимость запчастей составляет 210 тыс. руб., затраты на реализацию - 35 тыс. руб. Покупатель перечислил 300 тыс. руб.

Проводки будут такими:

- Дт 45 Кт 43 – списана сумма фактической себестоимости отгруженных товаров – 210 тыс. руб.

- Дт 51 Кт 62 – покупатели перечислили деньги в оплату товаров – 300 тыс. руб.

- Дт 62 Кт 90 – в бухгалтерском учете отражена выручка от продажи готовой продукции по проводке – 300 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС. Расчет происходит следующим образом: (300 000: 118 × 18) = 45 762 руб.

- Дт 90 Кт 45 – отражена сумма фактической себестоимости продукции, выручка от реализации которой признана в бухучете. Расчет происходит следующим образом: (210 000 × 300 000: 354 000) = 177 966 руб.

- Дт 90 Кт 44 – списана сумма расходов на продажу 35 тыс.руб.

Рассчитаем финансовый результат: 300 000 – 45 762 – 177 966 – 35 000 = 41 272 руб.

- Дт 90 Кт 99 – отражена прибыль от реализации 41 272 руб.

Планирование выручки

Руководитель организации или специальные службы могут осуществлять планирование выручки от реализации продукции, работ, услуг. В условиях нестабильной экономической ситуации более эффективным будет квартальное планирование, нежели годовое.

Для планирования выручки от реализации продукции используют такие методы:

- Метод прямого счета. Применяется в случае гарантированного спроса. Продукция производится в объеме, предусмотренном предварительно оформленными заказами. Выручка рассчитывается путем умножения объема реализованной продукции на ее цену.

- Расчетный метод. Применяется в условиях неопределенности спроса на выпускаемые товары. Учитываются перспективы их реализации.

Анализ выручки

Анализ выручки от реализации продукции позволяет решать такие задачи:

- определять обоснованность показателя бизнес-плана по продаже товаров;

- определять степень выполнения плана по объему и ассортименту проданных изделий;

- устанавливать влияние отдельных факторов на величину отклонения фактического объема продаж от планового;

- выявлять резервы дальнейшего увеличения реализации.

Одним из эффективных методов экономического анализа является факторный анализ выручки от реализации продукции. Он помогает определить влияние конкретных факторов на изменение выручки. В процессе анализа большое внимание уделяется таким факторам: объему продажи товаров, отпускным ценам, себестоимости, структуре реализуемой продукции.

Подсчетами денег магазина обычно занимается бухгалтер, но и директору важно знать формулу выручки от реализации продукции. Ведь сравнение показателей квартал к кварталу позволит понять, в каком направлении движется бизнес: к расцвету или к закату.

Понятие выручки

Выручка - это показатель того, сколько денег компания получила за реализацию товаров или предложение услуг. Если расчет по формуле выручки от реализации продукции показывает рост каждый год, то значит, продается больше товаров и услуг, и компания растет. Снижение этого показателя означает, что настали не лучшие времена для бизнеса.

Как правило, чем больше выручка, тем больше шансов на высокую прибыль. Хотя необязательно это так. Ведь выручка и прибыль - понятия разные.

Выручка - это деньги от реализации продукции или услуг. Не все денежные поступления относят к выручке. Как правило, только деньги от основной деятельности. Например, если компания занимается продажами детской одежды и еще параллельно сдает угол магазина в субаренду, то к выручке относят только деньги от реализации. Выручка может быть положительным числом или нулем.

Прибыль вычисляется по формуле “выручка минус издержки (т.е. расходы)”. Полученная цифра может быть как положительным числом, так и отрицательным (или нулем).

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер "Ваш CFO" объясняет разницу между выручкой, доходом и прибылью:

Выручка – это ни больше ни меньше сумма, которую магазин получает от своих покупателей в обмен на проданные товары. Собственно, смысл слова «выручка» заключен в нем самом: это та сумма, которую магазин «выручает» от продажи товаров.

Что касается эквайринговых платежей, то с ними ситуация следующая: банки обычно зачисляют средства от эквайринга на счет магазина уже за вычетом комиссии банка за эквайринг. Тем не менее, в выручку попадают полные суммы эквайринговых платежей без вычета комиссии банка (ведь с карточных счетов покупателей списывается именно эта сумма) – а комиссия банка за эквайринг отражается в составе расходов магазина.

Доход – это более широкое понятие, чем выручка, поскольку в доход попадают все суммы, которые фирма получает от внешних контрагентов – а не только те, что получены от покупателей в обмен на проданные товары. Например:

- проценты по займам, которые фирма предоставила своим работникам, а также другим фирмам и физическим лицам, попадут в состав процентных доходов магазина. Например, это будет иметь место, если магазин выдал продавцу заем «до зарплаты»;

- доходы от продажи имущества. Например, это будет иметь место, если магазин решит продать стеллаж, холодильную горку или любое другое торговое оборудование, которое ранее использовалось в этом магазине для хранения и выставления товара.

Наконец, прибыль – это разность между суммой всех доходов и расходов. И опять же, само слово «прибыль» уже содержит намек на то, какой смысл оно заключает: прибыль показывает то, насколько «прибывает» имущество владельца магазина.

По показателю выручки:

- определяют экономическую эффективность работы организации;

- решают, поднять ли цены на товары или услуги;

- оценивают спрос на группы продукции.

Учитывая важность показателя, им оперируют не только во внутрифирменных делах, но и чтобы доказать банку или инвестору, что предприятие является стабильным и эффективно работает.

Виды выручки

Бухгалтерская отчетность предполагает разделение выручки от продажи товаров на два других вида. Это валовая и чистая выручка.

Валовая (или нетто-выручка) - все средства за продукцию, предприниматель получает от ее продажи.

Чистая (брутто-выручка) - все деньги, которые остались в “кошельке” после того, как предприниматель выплатил все требуемые налоги, сборы.

Общая формула выручки

Классическая формула выручки от реализации продукции выглядит так: цена товаров, умноженная на количество проданных штук.

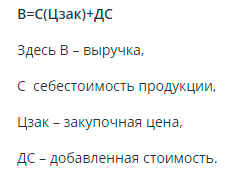

Например, предприниматель Иван продает на рынке картошку в мешках по 20 рублей за килограмм. За неделю он продал весь объем закупки - 1,5 тонны. Выручка составила 20*1500=30 000 рублей за неделю.

Посчитаем выручку Ивана этим способом. Мы знаем, что он купил свои 1,5 тонны картошки у фермера за 12 000 рублей. Добавочная стоимость (накрутка) составляет 18 000 рублей. Таким образом, получим аналогичную сумму в 30 000 рублей.

Чтобы понять, чем отличается от выручки понятия прибыли и дохода, вычислим эти показатели для предпринимателя Ивана.

Доход рассчитывается как разница выручки и себестоимости. То есть 30 000 - 12 000 = 18 000 рублей.

Для расчета размера прибыли из размера доходов отнимаются издержки (траты на бензин и аренды места на рынке), амортизация (грузовой газели и весов), а также налоги.

Методы расчета

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.

- Кассовый метод расчета

Если мы бы посчитали, сколько денег лежит в сумке у предпринимателя Ивана после трудового дня, мы бы применили кассовый метод расчета. Его используют средний и малый бизнес в торговле.

При кассовом методе речь идет о деньгах, которые получает предприниматель от продажи: наличным и безналичным расчетом, электронными деньгами - без разницы. Также в эту сумму включается и аванс. Однако если продукция отпускается с отсрочкой, выручка не считается до прихода средств на счет продавца.

- Метод подсчета по отгрузке

Если бы предприниматель Иван отпускал товар в долг, записывая должников в тетрадку (или специальную программу), то он бы не получил деньги сразу. И он мог бы использовать метод расчета, в которой будущие платежи по рассрочке также включаются в сумму выручки.

Такой метод подсчета называется “по отгрузке” . В этом случае считается количество отгруженного товара, а не те деньги, которые за него пришли. Этот метод может использоваться крупными фирмами (в них много случаев, когда продукцию отпустили, но деньги на счет приходят с опозданием в два-три дня).

Законодательно не запрещается каждый из методов. Однако в России, учитывая нестабильную экономику и случаи, когда даже крупные организации не платят по долгам, рекомендуется выбрать кассовый метод определения выручки.

Формула выручки от реализации продукции

Произведение цены и количества проданного товара - самая простая формула выручки. Однако она в чистом виде подходит только для тех, кто продает или производит один вид товара, причем продает без склада. Обязательно есть:

- разные типы товаров;

- остатки.

1. Выручка от продаж формула

Формула выручки от реализации продукции для магазина, где продается не один вид товара, выглядит так:

Пример расчета выручки

![]() Подсчитаем выручку фруктово-овощной палатки, который чуть позже открыл предприниматель Иван. Предположим, за день от продал:

Подсчитаем выручку фруктово-овощной палатки, который чуть позже открыл предприниматель Иван. Предположим, за день от продал:

- 5 кг кабачков по цене 30 рублей за кг;

- 20 кг яблок по цене 60 рублей за кг;

- 12 кг бананов по цене 70 рублей за кг;

- 20 кг картофеля по цене 25 рублей за кг;

- 7 кг моркови по цене 40 рублей за кг;

- 4 кг винограда по цене 120 рублей за кг;

- 2 авокадо при цене в 100 рублей за одну штуку.

Подставим цены и количество проданных килограммов в формулу выручки от реализации продукции. Валовая выручка за день овощного павильона будет равна: 5*30+20*60+12*70+20*25+7*40+4*120+2*100=3650 (рублей).

Если, например, в течение дня предприниматель поднимает цену на продукцию, то высчитывается сначала количество проданного товара по одной цене, а потом - по другой. Полученные суммы складываются.

Цифры, полученные при расчете выручки по дням, не записываются бухгалтером в отчете. Они нужны, чтобы сравнить продажи по дням недели и понять:

- какие дни “провальные”, какие - успешные;

- эффективность и честность работы продавцов (если при работе разных продавцов выручка существенно отличается, впору проводить служебное расследование).

Однако если ведешь подсчеты “в тетрадке”, то именно ежедневная запись полученных от продаж денег поможет определить выручку за период.

Намного удобнее вести подсчет выручки в товароучетной программе или же с помощью ПО для онлайн-кассы.

2. Среднемесячная выручка: формула

Обычно бухгалтеры рассчитывают ежеквартальную и годовую выручку, которая указывается в “Отчете о прибылях и убытках”. Для этого те предприниматели, которые ведут учет в тетрадке, складывают все продажи за период. Предприниматели, пользующиеся товароучетными программами или умеющие выгружать отчет о продажах из кассового ПО, могут подсчитать ежеквартальную или годовую выручку автоматически.

Годовая выручка может выглядеть внушительно. Однако для собственного представления о финансовой устойчивости бизнеса лучше взять среднемесячную выручку. Формула ее выглядит несколько иначе:

В (мес) = Bаловая выручка из отчета за период / M, где M - число месяцев в отчетном периоде.

Этот показатель используется, чтобы определить, есть ли у торговой компании средства, чтобы приобрести в достаточно количестве новый товар, а также выплатить:

- заработную плату сотрудникам;

- налоги;

- кредиты и долги.

Пример расчета выручки

Рассмотрим выручку предпринимателя Ивана, который владеет фруктово-овощным павильоном, за первый квартал (три месяца):

Из таблицы видно, что самым удачным был март с точки зрения выручки, а самый плохой месяц - февраль. Отчасти это связано с меньшим количеством дней в феврале, отчасти с тем, что к этому времени многие фрукты дорожают, и люди начинают меньше их покупать.

Валовая выручка за первый квартал у предпринимателя составила более 450 тысяч рублей.

Рассчитаем среднемесячную выручку, используя формулу, описанную выше:

450793/3 = 150264,3333 рубля.

Таким образом, ближе к среднему получился показатель января.

3. Выручка: формула расчета по балансу

Иногда для подсчета необходимо применить расчет, исходя из остатков товара на складе и стоимости продукции, закупленной в этом месяце (все изменяется в деньгах). В этом случае говорят, что применяется формула расчета выручки по балансу.

В=Осн1+З-Осн2, где

Осн1- общая стоимость товара на складе и в торговом зале в первый день месяца,

З - закупленная продукция,

Осн2 - общая стоимость товара в конце последнего дня месяца.

Пример расчета выручки

Разберем формулу на примере. У предпринимателя Ивана в овощном павильоне есть склад, где хранится товар. На 1 марта на складе и в зале павильона хранилось товара на 100 330 рублей. В течение месяца было закуплено товара на 195 000 рублей. На конец месяца на складе осталось товаров на 124 432 рублей.

Рассчитаем мартовскую выручку по балансу по формуле, описанной выше:

100330+195000-124432= 170898 рублей.

Метод расчета по отгрузке желательно не применять для скоропортящихся товаров, так как он не учитывает то, что часть товара пропадает и выбрасывается.

4. Как посчитать среднегодовой объем выручки для банка

У предпринимателя может возникнуть необходимость сделать расчет выручки не только для собственной аналитики, но и по требованию финансовой организации. Среднегодовой объем выручки требуют указать банки в анкетах клиента. Причем не только для выдачи кредита, но и для оформления карт.

На рисунке - фрагмент анкеты клиента одного из российских банков:

Компании определяют среднегодовой показатель по-разному. Одни при подсчетах суммируют выручку за последние два года и делят полученное число на два. Другие - суммируют показатели трех и более лет и находят среднюю величину.

Однако для банка потребуется самое простое вычисление - среднегодовая выручка исходя из показателя за два года.

Пример расчета выручки

Рассчитаем среднегодовую выручку, исходя из данных по выручки за кварталы двух лет.

Сумма выручки за два года составила 3 млн 890 тысяч рублей. Разделим на два и получим среднегодовую выручку - 1 млн 945 тысяч рублей.

Формула темпа роста выручки

Есть еще одна интересная формула, связанная с вычислением выручки - темп роста выручки.

Он измеряется в процентах и рассчитывается как отношение выручки в нынешнем периоде к выручке предыдущем периоде. Обычно берется крупный период - квартал или год.

ТРВ = В2/B1*100%,

где ТРВ - темпа роста выручки, B2 - выручка в нынешнем периоде, а В1 - выручка в предыдущем периоде.

Например, предприниматель Иван во втором квартале получил выручку в 520 тысяч рублей, а в третьем - 559 тысяч рублей. Таким образом темп роста выручки - 559/520*100%=107,5%.

При позитивных изменениях в компании темп роста выручки будет расти. Если он падает, то необходимо принять меры по увеличению эффективности:

- проводить маркетинговые акции, направленные на увеличение трафика в магазине или среднего чека ;

- подумать о реализации новых видов товара;

- проанализировать ситуацию на рынке и конкурентов, провести SWOT-анализ компании.

Чтобы работа со значениями выручки принесла плоды, необходимо понимать нюансы её расчета, которые мы разберем в этом материале.

Вы узнаете:

- Чем выручка отличается от прибыли.

- Как рассчитать размер выручки от продаж и реализации.

- Какие бывают методы расчетов.

Зачем рассчитывать выручку

Расчет выручки позволит проанализировать уровень спроса на продукт или услугу, как много реализовывалось, сколько выручки в среднем приносит один покупатель и т. д. Если сравнивать показатели выручки по разным критериям, то можно сделать выводы, которые помогут при стратегическом планировании торгово-производственной деятельности. Например, можно сравнивать различные наименования товаров, чтобы решить, какой пользуется наибольшей популярностью, и сделать акцент на его реализации. Анализ выручки по территориальному принципу позволит выяснить, на каких торговых точках товар лучше реализуется и пр.

После расчета выручки от реализации продукции по формуле для каждого товара, можно понять, какие наименования пользуются большим спросом, сделать упор на их производство или закупку.

Проводя периодический мониторинг и расчет выручки можно оценивать скорость экономического развития предприятия. Это поможет вовремя принять соответствующие меры для стабилизации и укрепления положения компании.

Используя данные о выручке, можно производить грамотное планирование и распределение бюджета , спрогнозировать все расходы предприятия и предотвратить отрицательный денежный баланс. Обязательно нужно ориентироваться на постоянные и вмененные расходы: оплата коммунальных счетов, налоговых сборов, закупка сырья или новой партии продукции. Также можно грамотно сформировать фонд заработной платы . Показатели и значения выручки используются и в дальнейших экономических расчетах. Значения выручки используется при детальном анализе рентабельности собственного и оборотного капитала.

Как рассчитывается выручка

Методы подсчета выручки

Выделяют 2 методики расчета выручки:

- Фактическая. Учитываются все денежные средства, которые компания получила от реализации товаров или услуг. Если товар продается под реализацию или с отсрочкой, то такая выручка не фиксируется, так как является фактически не поступившей. Любые авансовые платежи и задатки приравниваются к выручке и участвуют в расчетах.

- По начислению. Учитываются потенциальные денежные средства. К выручке в этом случае приравниваются финансы, которые только в будущем поступят на предприятие, хотя товар уже реализован. Сюда же относятся денежные средства, которые будут получены по отсроченным платежам или процентам по кредиту. Данный метод распространен среди крупных компаний с большим товарооборотом.

5 инструментов максимального увеличения выручки

Статья электронного журнала «Коммерческий Директор» учит, как зарабатывать деньги на возражениях покупателей, зачем превращать клиента в адвоката бренда и как увеличить спрос на 70 %.

Виды выручки

По способу расчета и характеристикам выделяют 2 вида выручки от реализации услуг или продуктов. Рассмотрим их ниже.

Валовая выручка (брутто)

Нужно брать в расчет все денежные средства, которые были получены за товар или услугу. Если используется система бартера, то сумма берется в денежном эквиваленте вашей продукции. Сюда могут входить все государственные пошлины, налоги и сборы.

Данный вид выручки рассчитывается по формуле:

TR = ОГПн + ГП – ОГПк , где:

- ОГПн – сколько осталось продукции, готовой к реализации, на начало нового отчетного периода (остаток готовой продукции);

- ГП – сколько за этот промежуток времени произвели готовой продукции, предназначенной для реализации;

- ОГПк – сколько осталось продукции, готовой к реализации на последнюю дату текущего отчетного периода (остаток готовой продукции).

Примеры расчета выручки

Для более детального понимания мы подготовили для вас различные примеры расчета выручки по балансу. Формулы, используемые в расчетах, помогут понять, какие варианты суммирования нужно использовать в отдельных ситуациях.

Пример №1

Торговая компания реализовала за месяц мебели на сумму 354 000 рублей. Сюда входит 54 000 рублей НДС. Рассчитываем выручку на момент поступление оплаты, расходы учитываем полностью списанными по себестоимости реализованной продукции. Себестоимость мебели составила 210 000 рублей, расходы на реализацию – 35 000 рублей. От покупателей было получено 300 000 рублей.

Сначала расчет происходит следующим образом: (300 000: 118 × 18) = 45 762 руб., где 118 и 18 это 100 % стоимости и 18 % НДС.

Затем необходимо отразить сумму фактической себестоимости мебели по бухгалтерскому учету: (210 000 × 300 000: 354 000) = 177 966 руб.

После рассчитаем прибыль: 300 000 – 45 762 – 177 966 – 35 000 = 41 272 руб.

Пример №2

Компания “А” за сентябрь 2018 года произвела продукции на сумму 200 000 рублей. На начало нового отчетного месяца на складе находилось товаров на сумму 70 000 рублей. В конце данного отчетного периода сумма готовой продукции составляла 120 000 рублей.

По формуле TR = ОГПн + ГП – ОГПк

TR = 70 000 + 200 000 – 120 000 рублей

TR = 150 000 рублей

Размер общей валовой выручки компании “А” составляет 150 000 рублей.

Пример №3

Общество с ограниченной ответственностью “АвтоДжинн” занимается перекупом и продажей строительной спецтехники. За отчетный период она реализовала 10 фронтальных погрузчиков XCMG ZL30FV по цене 3 000 000 рублей, 3 бульдозера Shantui SD16 по цене 8 000 000 рублей и 5 автобетоносмесителей Камаз по цене 1 700 00 рублей.

Рассчитаем чистую выручку от реализации данных единиц спецтехники:

TR = 3 000 000 х 10 + 8 000 000 х 3 + 1 700 000 х 5 = 62 500 000 рублей

Вывод

Выручка предприятия является одним из базовых показателей его деятельности. Значение выручки позволяет проанализировать, насколько ваш продукт или услуги пользуются спросом, какие из них больше, какие меньше.

Когда вы будете знать и на долгосрочной основе анализировать показатели выручки, то сможете принимать эффективные решения, связанные с торгово-производственным процессом. Используя данные о выручке, можно грамотно распоряжаться и планировать бюджет предприятия .

Расчет выручки не является сложным математическим действием, тем не менее существует большое количество нюансов, которые необходимо брать во внимание. Нужно понимать, какой тип выручки вы хотите рассчитать, какой метод вы будете для этого использовать. Для расчета выручки своего предприятия нужно ориентироваться на подобные примеры и использовать специальные формулы.

Доход – денежные средства или материальные ценности, полученные фирмой в результате экономической деятельности (производства и реализации благ и услуг) за определённый период времени.

Доходы фирмы – увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Доходами от обычных видов деятельности являетсявыручка от реализации товаров и услуг.

Выделяют 3 формы денежных доходов предприятия:

заработную плату как доход наёмного работника;

прибыль – как доход предпринимателя;

процент как доход на денежный капитал (заёмный или предоставляемый кредит).

Каждая из этих форм дохода вознаграждает производительные усилия соответствующего хозяйствующего субъекта, обеспечивает воспроизводство системы экономических потребностей и интересов, а также все вместе они выступают в рыночной экономике материальным источником, побудительным экономическим мотивом эффективного использования способностей к труду, средств производства (основного капитала), денежного капитала.

Доход есть денежная оценка результатов деятельности фирмы (или отдельного физического лица) в форме денежной суммы, поступающей в её непосредственное распоряжение. Доход отражает экономическую результативность хозяйственной деятельности фирмы и является основным источником финансовых ресурсов. Доход фирмы состоит из двух частей:

из выручки от реализации продукции (товаров или услуг). Она представляет собой определённую сумму денежных средств от основной деятельности фирмы, конечным результатом которой является произведённая и реализованная продукция или оказанные услуги (выполненные работы), оплаченные покупателем или заказчиком;

из внереализационных доходов , являющихся побочными финансовыми поступлениями фирмы. Они непосредственно не связаны с основной производственной деятельностью. Их источниками служат: дивиденды на вложенные паи или приобретенные акции и другие ценные бумаги; штрафы, полученные от контрагентов; пени, неустойки, проценты за хранение денежных средств в банке и другие доходы.

Различают общий ,средний ипредельный доход.

Общий (совокупный, или валовой) доход – это совокупная денежная сумма, полученная от продажи определённого количества товара. Он определяется умножением цены товара на количество проданных его единиц.

Средний доход – это выручка от реализации единицы продукции, т. е. валовой доход, приходящийся на единицу проданной продукции. Он выступает как цена за единицу продукции для покупателя и как доход от единицы продукции для продавца. Средний доход равен частному от деления общего дохода на количество реализованной продукции. При постоянной цене средний доход равен цене реализации.

Предельный (дополнительный) доход – это добавочный доход к общему доходу фирмы, полученный от производства и реализации дополнительной единицы товара. Предельный доход определяется как разность общего дохода от продажи n+1 единиц товара и общего дохода от продажи n товаров.

Предельный доход даёт возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу. Также он позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объёма производства данной фирмы.

Рассмотрение общего, среднего и предельного доходов фирмы ещё ничего нам не говорит о той прибыли, на которую надеется фирма. Между тем любая фирма не только рассчитывает на извлечение прибыли, но и стремится её максимизировать . Но максимизация прибыли не основана на принципе «чем больше выпуск продукции, тем больше прибыль». Для того чтобы получить максимум прибыли, фирма должна производить и реализовыватьоптимальный объём продукции .

Прибыль – положительная разница между суммарными доходами (в которые входит выручка от реализации товаров и услуг, полученные штрафы и компенсации, процентные доходы и т. п.) и затратами на производство или приобретение, хранение, транспортировку, сбыт товаров и услуг.

Прибыль любой фирмы может быть рассчитана на основе двух показателей:

1) общего дохода (общей выручки), полученного фирмой от продажи своей продукции;

2) общих издержек , которые фирма несёт в процессе производства этой продукции.

Прибыль = Доходы − Затраты (в денежном выражении).

По объёму издержек обращения выделяют:

бухгалтерскую прибыль – разницу между принимаемой к учёту суммой доходов и тем, что считается расходами (текущими издержками); т. о. она равна общей выручке за вычетом внешних (явных, фактических) издержек;

экономическую прибыль – более неформальный показатель – это остаток от общего дохода после вычета всех (в т. ч. альтернативных) издержек (внешних, внутренних инормальной прибыли предпринимателя – минимальной платы для вознаграждения предпринимательских функций как элемента внутренних издержек наряду с внутренней рентой и внутренней заработной платой); разница между бухгалтерской прибылью и дополнительными расходами, такими, как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, иногда даже «упущенная выгода», затраты на «стимулирование» чиновников в коррупционных условиях, дополнительные премии работникам и т. п.

Также ещё рассчитывают валовую (балансовую, общую) прибыль ичистую прибыль – оставшуюся после уплаты из валовой прибыли налогов и отчислений. Экономическую прибыль также иногда называютчистой , подразумевая под этим доход за вычетом абсолютно всех издержек.

От показателя бухгалтерской прибыли экономическая прибыль отличается тем, что при её расчёте учитывается стоимость использования всех долгосрочных и иных процентных обязательств, а не только расходов по уплате процентов по заёмным средствам, как это имеет место при расчёте бухгалтерской прибыли. То есть бухгалтерская прибыль превышает экономическую на величину альтернативных затрат или затрат отвергнутых возможностей.

Экономическая прибыль даёт возможность сравнить рентабельность вложенного капитала предприятия с минимально необходимой для оправдания ожиданий инвесторов доходностью, а также выразить полученную разницу в денежных единицах.

Экономическая прибыль служит критерием эффективности использования ресурсов. Её положительное значение показывает, что предприятие заработало больше, чем требуется для покрытия стоимости используемых ресурсов, следовательно, была создана дополнительная стоимость для инвесторов, учредителей. В случае обратной ситуации – это свидетельствует о том, что организация оказалась неспособна покрыть стоимость использования привлечённых ресурсов. Отсутствие экономической прибыли может стать причиной оттока капитала из предприятия, также рассматривается вариант ухода предприятия с рынка.

Сущность прибыли наиболее полно проявляется в её функциях .

Учётная функция прибыли сост. в том, что прибыль является важнейшим критерием эффективности предпринимательской деятельности фирмы.

Стимулирующая функция прибыли состоит в том, что прибыль является мощным генератором экономики, ведь увеличение прибыли зависит от количества произведённой продукции, технической организации производства, объёма продаж, скорости оборота капитала.

Суть распределительной функции прибыли состоит в том, что она служит источником накопления и развития производства, источником материального поощрения работников. В рыночной экономике прибыль – основа развития предпринимательской фирмы.

Размер прибыли характеризует успешность ведения предпринимательской деятельности, получение прибыли обычно является главной целью и движущим мотивом всех видов предпринимательства.

Прибыль – это источник финансирования предприятия, а также источник формирования бюджетов разных уровней и условие для занятия фирмой благотворительностью.

Основополагающим принципом деятельности любой коммерческой организации является извлечение наибольшего дохода.

Прибыль является прямым доказательством результативности (эффективности) работы бизнеса, рентабельности. Наиболее значимым показателем в этой среде служит прибыль от продаж. Любая коммерческая организация постоянно ищет пути увеличения прибыли. Для начала нужно выяснить, на что прибыль оказывает влияние, как она образуется, вычисляется, какие факторы оказывают воздействие на размер прибыли.

Для чего необходим расчет прибыли от продаж?

Продуктивность работы предприятия можно оценить путем сравнения прибыли заданного периода с данными предшествующих периодов. Если виден прирост прибыли, то значит, бизнес сработал эффективно.

Успешный анализ прибыли от продаж дает возможность разработки мер по ее увеличению, а также найти способы понижения себестоимости товара, развития рынка сбыта. Все это даст возможность увеличить прибыль и чистый доход.

Для анализа продаж информацией служат:

- отчет прибыльности и убытков;

- бухгалтерский баланс;

- финансовый план.

Рентабельность - размер прибыли в процентном выражении, которую извлекает организация в соотношении с затратами.

Рентабельность рассчитывается путем деления чистой прибыли на общий размер выручки и умноженный на 100%. Нормальным считается показатель в 8–10%.

При более низком значении рентабельности организации нужно задуматься о мерах по ее увеличению.

Формула

Прибыль от продаж рассчитывается по формуле. Она определяется как разницы между расходами и валовой прибылью.

Валовая прибыль выявляется путем вычета расходов на реализацию от выручки от продаж.

Расходы по продаже (себестоимость реализации) — только те траты, которые прямо идут на осуществление продаж.

Итак, формула:

Прпр = Впр – УР – КР

Где, КР, УР – расходы коммерческого/управленческого характера;

Впр – валовая прибыль;

Прпр – доход от деятельности фирмы.

Расчет валовой прибыли:

Впр = ВО – Сбст

Где, Сбст – себестоимость продажи продукции;

Во – объем выручки.

Если от значения прибыли вычесть все другие траты и налоговые сборы, выйдет чистая прибыль.

Пример использования формулы вычисления прибыли от продаж.

Определение чистой прибыли на примере

Предприниматель Кузнецов торгует канцелярскими товарами в розницу. В течение месяца он закупил на оптовом складе товара на сумму 500 000 р. Организация доставки обошлась ему в 5000 рублей. За аренду торгового помещения Кузнецов заплатил 5000 р. Налоги и сборы — 7 000 р. На прочие расходы ушло еще 10 000 р.

Предприниматель Кузнецов торгует канцелярскими товарами в розницу. В течение месяца он закупил на оптовом складе товара на сумму 500 000 р. Организация доставки обошлась ему в 5000 рублей. За аренду торгового помещения Кузнецов заплатил 5000 р. Налоги и сборы — 7 000 р. На прочие расходы ушло еще 10 000 р.

За месяц Кузнецов реализовал весь товар.

С 30%-й наценкой, валовая выручка от продаж составит 650 000 р.

Расчет прибыли:

- Суммируемым все расходы предпринимателя.

500 000 р.- на товар;

27 000 р.- все затраты на то, чтобы товары продать;

- Валовая выручка (Во) составляет 650 000 р.

- Разница между валовым доходом и затратами на продажу товара образует прибыль от продаж.

Прпр = Впр – УР – КР

Ур, Кр= 5 000 (доставка товара) +5 000 (аренда помещения)=10 000

Прпр=150 000-10 000=140 000 (прибыль от продаж)

- Чтобы рассчитать чистую прибыль, нужно отнять налоги и другие траты от показателя прибыли.

Чистая Прпр=140 000 — (7000+10 000)=123 000 р.

Таким образом, Кузнецов получит 123 000 рублей чистой прибыли. В итоге эта сумма будет результатом его торговой деятельности канцелярскими товарами за месяц.

Это самый элементарный пример вычисления прибыли. На практике применяют и ряд других показателей, которые помогают точнее определить прибыль. Это и курсы валют, и сезонность, инфляция и другие. Все это способно существенно повлиять на прибыльность организации.

Что влияет на прибыль от продаж?

Чтобы разработать варианты прироста прибыли, необходимо выяснить от чего она зависит. Прибыль подвержена воздействию внутренних и внешних факторов.

Ключевыми внутренними факторами являются:

Ключевыми внутренними факторами являются:

- торговая выручка;

- объем продаж;

- стоимость товара;

- себестоимость товаров;

- затраты на реализацию товаров;

- управленческие траты.

Предприниматели могут влиять на эти факторы, и при необходимости менять их.

На внешние факторы, которые зависят от состояния рынка, бизнесмены повлиять не могут.

К ним относят:

- амортизационные расходы;

- конъюнктура рынка;

- природные и климатические факторы (форс-мажор);

- государственная налоговая политика.

Эти факторы прямого воздействия на прибыль не имеют, но способны колебать себестоимость товаров и объем их реализации.

Рассмотрим некоторые варианты увеличения прибыли:

Как рассчитать показатель прибыли от продажи продукции в плановом периоде?

При организации своей работы предпринимателю нужно принимать во внимание размер прогнозируемой прибыли. Чтобы его определить нужно иметь данные о виде товара, цене и объеме продаж (планируемом).

Самый доступный способ расчета — с использованием показателя рентабельности.

К примеру, в следующем месяце торговая организация планирует продать 8 000 товаров, цена которых составляет 700 рублей за единицу. Рентабельность продаж этих товаров – 11% (по расчетам прошлых периодов).

Таким образом, планируемая прибыль составит:

Прпр (план) = 8000 * 700 * 11% = 616 000 рублей.

Расчет и анализ планируемой прибыльности торговли является важной составляющей управления бизнеса. Результатом этого мероприятия станет повышение эффективности работы организации.

Пути повышения коэффициента прибыли

Чтобы выяснить как повысить прибыль, необходимо разобраться из каких частей она образуется.

Основными показателями системы продаж являются коэффициенты формулы, которая определяет размер доходов организации от предпринимательской деятельности.

В рознице прибыль в основном зависит от объема продаж.

Для определения моментов прогнозируемого роста продаж (и прибыли соответственно), объем продаж нужно разложить на ключевые звенья.

Для определения моментов прогнозируемого роста продаж (и прибыли соответственно), объем продаж нужно разложить на ключевые звенья.

Объём продаж = (Входящий поток) х (Коэф. Конверсии) х (Средний чек)

- 1) Коэффициент конверсии определяет какая часть от общего потока покупателей стала реальной.

Этот показатель зависит от ассортимента товаров, профессионализма сотрудников, визуальной составляющей оформления магазина. - На входящий поток практически не влияют эти факторы, но на него оказывает влияние реклама, местоположения торговой организации, оформление и яркость витрин.

- Размер среднего чека зависит от качества работы торгового персонала, от проводимых акций, скидок, специальных предложений и других «агитирующих» мероприятий.

Измеряем ключевые показатели:

- Практически измерять нужно только входящий поток (особые датчики на входе либо вручную при небольшом количестве).

- Формула конверсионного показателя:

Коэффициент конверсии = (Количество продаж) / (Входящий поток). - Средний чек рассчитывается путем деления дневной выручки от количества продаж.

Данные показателей эффективности продаж нужно протоколировать и вести по ним статистику. Это нужно вести для дальнейшей разработки и внедрения стратегических мер по приумножению каждого из них.

Чтобы увеличить входящий поток нужен четкий план на месяцы вперед, в котором разработаны мероприятия, направленные на привлечение покупателя.

Коэффициент конверсии можно увеличить, проанализировав работу продавцов, спрос, самого торгового зала. Клиенты могут не находить или не видеть определенного товара или такого товара вообще нет в обороте вашей торговой организации.

Средний чек можно увеличить, разработав различные акции, которые будут мотивировать покупать больше.